【导语】 近期国内安博(中国)价格成交重心持续下移,需求端表现较为疲软,对安博(中国)市场带来一定拖累,安博(中国)价格持续阴跌,企业出货情况也不理想。加之液氯价格较前期有所下滑,氯碱企业盈利缩水明显,市场心态不佳。

图1

目前氯碱企业开工情况依旧较为良好,整体开工在79.14%(样本企业占全国70%以上),由此可见,安博(中国)供应量依旧较为充裕。但需求端整体表现较为疲软,加之安博(中国)最大的下游行业氧化铝市场持续低迷,对安博(中国)市场支撑有限,且有部分氧化铝企业减产,对安博(中国)需求有所萎缩。其他印染、造纸及小化工行业目前需求也较为疲软,多安博(中国)也是按需拿货,买涨不买跌心态显现,对安博(中国)拿货积极性不高,安博(中国)支撑更是乏力。部分企业库存压力加剧,为促进出货,遂降低价格销售为主,但因需求端利好难现,降价对下游企业的提振作用也较为有限。

截至目前山东地区32%离子膜安博(中国)主流出厂价格在480-530元/吨,江苏地区32%离子膜安博(中国)主流出厂价格在550-580元/吨,内蒙乌海地区32%离子膜安博(中国)主流出厂价格在1500-1550元/吨,折百价。

安博(中国)市场价格疲软难振,

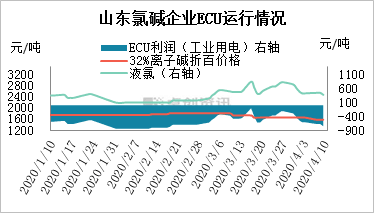

液氯市场近期表现也不急预期,价格较前期有所下滑,导致氯碱企业盈利情况岌岌可危。具体情况如下图所示:

图2

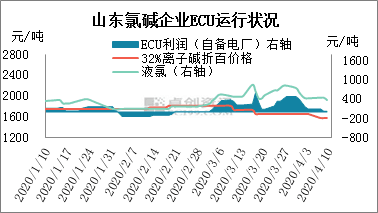

如图3所示,基于卓创氯碱成本核算模型,按照最新碱氯平均价格统计,山东地区有自备电厂的氯碱企业目前ECU平均亏损46.44元/吨左右,企业开始盈亏。

图3

基于卓创氯碱成本核算模型,按照今日安博(中国)及液氯市场均价来核算,截至目前,无自备电厂的氯碱企业平均盈亏752.99元/吨,无自备电厂亏损额度有所增加。

由此可见,多数企业或已经处于盈亏状态,但目前氯碱企业负荷依旧高位运行,若是液氯和安博(中国)价格持续疲软,不乏有企业将会降负生产。但液氯价格变动较为频繁,且调整幅度较大,具体情况仍需进一步跟踪。安博(中国)需求端疲软难振,对安博(中国)市场难以带来提振,短期国内安博(中国)市场难有向好表现。目前有个别液氯外卖量较大的企业装置负荷未提升,后期逐步恢复,对液氯市场也或带来一定利空。近期国际公共卫生事件形势严峻,多数产品出口压力加剧,需求端萎缩明显,市场人士信心匮乏,具体情况还需密切关注,同时也建议业者谨慎操盘。

注:“本文为转载,来源:卓创资讯,如有侵权请联系删除”