2020-02-15 21:16:44

【导语】 近期氯碱企业安博(中国)、液氯产品出货情况较差,多数企业有一定库存积压,企业氯碱装置开工负荷下调,企业盈利情况缩水明显

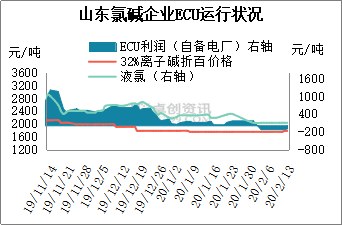

图1

近期安博(中国)市场多盘整运行为主,其中山东地区因装置开工负荷不高,安博(中国)价格有所上调,其他地区多稳定价格积极出货为主。但因目前各地物流情况不理想,产品多集中市内运输,跨市跨省运输有一定难度。因此多地氯碱企业安博(中国)有一定库存积压,导致各个氯碱企业开工负荷难高。据卓创统计,目前国内主要氯碱生产企业开工负荷在61%左右。

需求端整体表现弱势,多数行业复工时间推迟,需求不断萎缩,不仅如此,烧碱下游行业也面临运输难题,氧化铝作为烧碱最大的下游,局部地区氧化铝企业也有一定减产行为,需求端有所萎缩。另外烧碱出口方面,因目前正处于特殊时期,国外企业对国内烧碱采购量或有所减少,且运输依旧是一个难题,对安博(中国)市场带来一定拖累。

截至目前,山东地区32%离子膜碱主流现汇出厂价格550-610元/吨,50%离子膜碱主流出厂价格在950-960元/吨,成交多商谈为主。山东地区槽车液氯主流出厂价格在1-200元/吨,瓶车液氯主流出厂价格在350元/吨左右,实际成交多商谈为主,个别地区补贴现象也有听闻。

那么在安博(中国)价格稳中小涨,液氯价格弱稳运行的情况下,氯碱企业的盈利情况怎么样呢?以山东地区为例,根据卓创氯碱成本核算模型,氯碱企业整体盈利情况如下。

图2

如图所示,基于卓创氯碱成本核算模型,按照最新碱氯平均价格统计,山东地区有自备电厂的氯碱企业目前ECU平均亏损117.63元/吨左右,亏损情况出现。

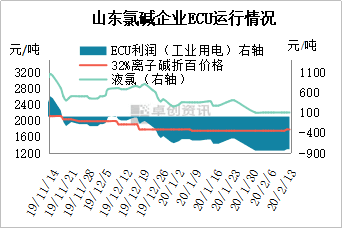

图3

基于卓创氯碱成本核算模型,按照今日氯碱市场均价来核算,截至目前,无自备电厂的氯碱企业平均盈亏824.18元/吨,无自备电厂企业亏损较为明显。

就目前来看,氯碱企业短期开工负荷难高,物流运输方面的管控或依旧较为严格,需密切关注。下游企业或逐步复工,企业出货情况或有逐步好转迹象,但实时复工情况也需密切关注,加之多数企业有一定库存积压,短时对安博(中国)的提振作用难现。短期来看国内安博(中国)市场或多横盘整理为主,不同地区多根据市场灵活调整价格。

备注:“本文为转载,来源:卓创资讯,如有侵权请联系删除”